各相关人员:

根据《高等学校会计制度》(财会〔2013〕30号)和《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,我校应按扣除增值税销项税额后的价款金额确认科研事业收入,并同时扣缴增值税销项税额。由于我校涉及增值税的科研事业收入主要是横向科研收入,收入入款和增值税发票开具业务不是同时进行,无法实现确认收入时同时扣缴增值税销项税额。为进一步规范财务管理,防范财务风险,更好的为教学科研服务,我们对横向科研经费入款和发票业务(增值税发票、非增值税票据)进行了部分调整,现将调整事宜通知如下:

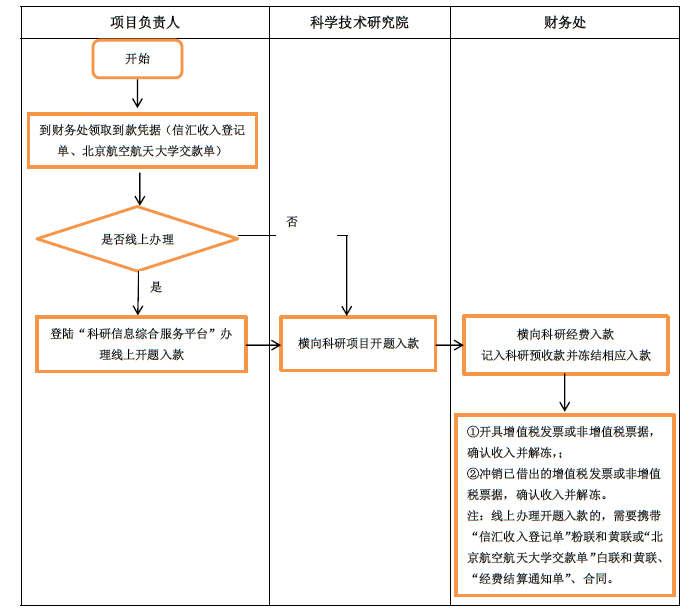

(一)横向科研经费入款时不再直接确认收入,改为记入“科研预收款”,并冻结相应入款,待办理完开发票业务后确认收入并解冻,相应入款方可使用。

(二)对于先借开发票后到款的横向科研经费,入款时同样将相应入款记入“科研预收款”并冻结,待冲销完所借发票后确认收入并解冻,相应入款方可使用。

(三) 在科学技术研究院采用线上办理开题入款的横向科研经费,经费负责人需要持“信汇收入登记单”的粉联和黄联或“北京航空航天大学交款单”的白联和黄联、“经费结算通知单”、合同办理发票业务。

(四)纵向科研经费开题入款暂不做调整。

(五)通知中未涉及的借开发票流程等事宜维持不变。

(六)调整事项示意图

(七)本通知自2016年10月10日起开始执行。

(八)咨询电话:82317873、82317874

财务处 科学技术研究院

2016年9月12日